Assurance vie : le dictionnaire des mots à connaître

L'univers de l'assurance vie séduit chaque année de nombreux épargnants désireux de faire fructifier leur capital ou de préparer leur succession dans des conditions fiscales avantageuses. Cependant, la technicité de ce placement, la diversité des contrats proposés et la pluralité des acteurs impliqués peuvent rendre la compréhension de ce produit d'épargne complexe. Ce Assurance vie : le dictionnaire des mots à connaître vous livre une explication claire et détaillée de tous les termes essentiels qu'il convient de maîtriser avant de souscrire un contrat d'assurance vie. Familiarisez-vous avec ce lexique pour optimiser vos choix et sécuriser votre épargne.

Pourquoi connaître le vocabulaire de l'assurance vie ?

Comprendre le vocabulaire spécifique de l'assurance vie est un atout majeur pour toute personne souhaitant s'engager dans ce produit d'épargne. Non seulement cela permet de démystifier le contrat, mais cela offre également la possibilité de comprendre les subtilités et de repérer les options les plus avantageuses en fonction de son propre profil d'épargnant.

En maîtrisant les termes clés, l'épargnant peut :

- Éviter les erreurs dues à une mauvaise interprétation du contrat.

- Négocier de meilleures conditions avec son assureur.

- Anticiper les conséquences fiscales de ses choix.

- Optimiser la transmission de son capital.

Le vocabulaire de l'assurance vie est riche, précis et parfois technique. Il s'accompagne de notions juridiques, fiscales et financières qui font toute la différence pour bien gérer son contrat. Maîtriser ces mots-clés, c'est maximiser son potentiel d'épargne.

Lexique essentiel de l'assurance vie

Voici un tour d'horizon des termes incontournables de l'assurance vie, chacun expliqué de façon synthétique pour devenir accessible à tous.

| Terme | Définition |

|---|---|

| Assuré | La personne sur la tête de laquelle repose le contrat. Son décès déclenche le versement du capital aux bénéficiaires. |

| Souscripteur | Celui qui signe le contrat et effectue les versements. Il peut être différent de l'assuré. |

| Bénéficiaire | La ou les personnes désignées pour recevoir le capital en cas de décès de l'assuré. |

| Prime | Les sommes versées par le souscripteur sur l'assurance vie. Il peut s'agir de primes uniques, périodiques ou libres. |

| Avenant | Document modifiant ou complétant certaines clauses du contrat initial. |

| Rachat | Retrait total ou partiel des fonds du contrat avant le terme ou le décès. |

| Arbitrage | Opération consistant à modifier la répartition des sommes investies entre les différents supports du contrat. |

| Fonds euros | Support sécurisé du contrat, garantissant le capital et générant des intérêts chaque année. |

| Unités de compte (UC) | Supports d'investissement plus risqués mais plus rémunérateurs, comme les actions ou les SCPI. |

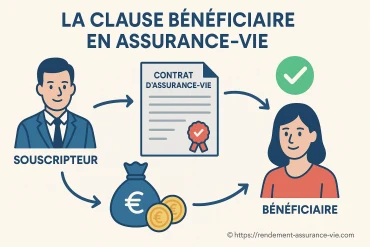

| Clause bénéficiaire | Dispositif au sein du contrat qui permet de désigner précisément les bénéficiaires et d'organiser la transmission du capital. |

| Fiscalité | Ensemble des règles relatives à l'imposition des gains générés par le contrat et à la transmission du capital. |

| Démembrement | Technique permettant de séparer l'usufruit et la nue-propriété du capital lors de la désignation des bénéficiaires. |

Principaux types de contrats d'assurance vie

Il existe plusieurs grandes familles de contrats d'assurance vie, chacune ayant ses spécificités et s'adressant à des profils d'épargnants différents.

- Contrat monosupport : Il s'agit d'un contrat investi uniquement sur un fonds en euros. Parfait pour les épargnants à la recherche de sécurité.

- Contrat multisupport : Il permet de répartir l'épargne entre le fonds euros et des unités de compte, offrant ainsi plus de perspectives de rendement, mais comportant également plus de risques.

- Contrat de capitalisation : Souvent utilisé à des fins de gestion patrimoniale, il fonctionne comme une assurance vie mais sans la clause bénéficiaire. Il se transmet par succession ou donation.

Tableau comparatif des types de contrats

| Type de contrat | Supports d'investissement | Niveau de risque | Transmission du capital |

|---|---|---|---|

| Monosupport | Fonds en euros uniquement | Faible | Clause bénéficiaire |

| Multisupport | Fonds en euros + Unités de compte | Variable (selon la répartition) | Clause bénéficiaire |

| Capitalisation | Fonds en euros + Unités de compte | Variable | Par succession ou donation |

Fonctionnement et étapes clés d'un contrat d'assurance vie

Pour bien comprendre un contrat d'assurance vie, il est important d'en saisir le fonctionnement global et les étapes cruciales de la vie du contrat.

- Souscription : Choisir le contrat adapté, renseigner les informations demandées, désigner les bénéficiaires et effectuer un premier versement.

- Phase d'épargne : Effectuer des versements libres ou programmés, effectuer des arbitrages pour adapter la gestion de son épargne à ses objectifs et à l'évolution des marchés.

- Rachat ou dénouement : Retirer une partie ou la totalité de l'épargne (rachat partiel ou total) ou transmettre le capital aux bénéficiaires en cas de décès de l'assuré.

- Fiscalité : Comprendre le régime fiscal applicable selon l'ancienneté du contrat et la nature des bénéficiaires.

Astuce : Anticiper la rédaction de la clause bénéficiaire permet d'éviter bien des conflits lors de la transmission du contrat d'assurance vie.

Les erreurs les plus courantes à éviter

Maîtriser le dictionnaire de l'assurance vie permet d'éviter certaines erreurs fréquentes qui peuvent avoir des conséquences lourdes sur la performance du contrat ou sa transmission.

- Rédiger une clause bénéficiaire ambiguë : Une formulation imprécise peut entraîner des litiges familiaux et des problèmes de fiscalité.

- Oublier de mettre à jour la clause bénéficiaire : Après un mariage, une naissance, un divorce... il est essentiel de vérifier que la clause est toujours adaptée.

- Négliger la diversification : Tout miser sur le fonds euros peut limiter le rendement, tout miser sur les unités de compte augmente le risque.

- Ignorer la fiscalité : Mal anticiper la taxation lors d'un rachat ou au décès peut réduire la somme réellement transmise ou perçue.

À retenir : L'assurance vie est un outil souple qui nécessite une gestion active et régulière pour exprimer tout son potentiel.

FAQ sur l'assurance vie

Qu'est-ce que la clause bénéficiaire ?

La clause bénéficiaire est une section du contrat d'assurance vie dans laquelle le souscripteur désigne la ou les personnes qui recevront le capital à son décès. Sa rédaction précise est essentielle pour éviter tout litige et optimiser la transmission du patrimoine.

Quelle est la différence entre fonds euros et unités de compte ?

Le fonds euros est un support d'investissement sécurisé qui garantit le capital et génère des intérêts. Les unités de compte sont des supports plus risqués, investis sur les marchés financiers, dont la valeur fluctue à la hausse comme à la baisse, mais qui offrent de meilleures perspectives de rendement à long terme.

Peut-on racheter librement son contrat d'assurance vie ?

Oui, le souscripteur peut procéder à un rachat partiel ou total de son contrat à tout moment, sauf clause d'indisponibilité spécifique. Cependant, il est important de tenir compte de la fiscalité applicable et de l'impact sur les garanties du contrat.

Aller plus loin : l'intérêt de la veille et de l'accompagnement

Le monde de l'assurance vie évolue en permanence, que ce soit au niveau de la réglementation, des innovations produits ou des tendances de marché. Pour tirer le meilleur parti de son contrat, il est recommandé de :

- Se tenir informé des nouveautés fiscales et légales.

- Faire régulièrement le point avec un conseiller en gestion de patrimoine.

- Comparer les offres d'assurance vie, tant sur les frais que la qualité des supports proposés.

L'assurance vie est une enveloppe aux multiples facettes. Son efficacité dépend en grande partie de la capacité du souscripteur à s'approprier son fonctionnement, à anticiper ses évolutions et à ajuster ses choix au fil du temps. C'est en cultivant une connaissance active de son dictionnaire spécifique que l'on peut en faire un véritable levier de valorisation patrimoniale.

La clause bénéficiaire en assurance-vie

La clause bénéficiaire d’un contrat d’assurance-vie désigne la personne bénéficiaire de l’assurance-vie en cas de décès du titulaire du contrat. C’est l’élément essentiel du contrat d’assurance-vie...

Lexique de base de l’assurance-vie

Avant de découvrir le lexique de l’assurance-vie, commençons par sa définition... Qu'est ce qu'une assurance vie ? Comme son nom l’indique, c’est un contrat d’assurance épargne signé entre un assureur et un assuré. L...

Le contrat d'assurance vie

Qu’est-ce que le contrat d’assurance vie ? Actuellement, c’est l’un des meilleurs produits de placement des Français. Rien que cette année, le montant total des contrats d’assurance vie, incluant provisions mathématiques et provisions...

L'arbitrage en assurance vie

Le recours à l’arbitrage est seulement possible si vous avez un contrat d’assurance-vie de type multisupport. L’arbitrage permet de modifier la répartition de votre argent selon les unités de compte et les fonds proposés par...

Qu’est-ce que le TMG, taux minimum garanti ?

Le TMG ou le taux minimum garanti est un terme courant très utilisé dans le domaine de l’ assurance vie. Dans les contrats liant les assureurs aux assurés, les assureurs-vie s’engagent à servir un TMG. Conformément à la...