Comparatif des rendements des assurances vie : quel contrat choisir ?

- Comparatif Rendement Assurance Vie : comprendre les grandes différences

- Les critères majeurs qui impactent le rendement d'une assurance vie

-

Focus sur la fiscalité : un atout non négligeable

- FAQ : Tout savoir sur le comparatif des rendements d'assurance vie

- Comment comparer efficacement les rendements des différents contrats ?

- Les rendements observés sont-ils garantis dans le futur ?

- Comment optimiser son allocation entre fonds euros et unités de compte ?

- Quels sont les coûts cachés qui impactent la performance ?

- Peut-on transférer son assurance vie vers un contrat plus performant ?

- La gestion pilotée est-elle plus rentable que la gestion libre ?

- Vers un choix éclairé : ressources pour approfondir

Les assurances vie continuent de séduire de nombreux épargnants, séduits par la souplesse d'accès aux fonds et la sécurité offerte par les fonds euros. Mais au fil du temps, la question du rendement devient centrale : comment faire le bon choix dans un univers où les offres se multiplient ? Pour vous guider, nous avons analysé les différentes tendances et subtilités afin d'offrir un éclairage complet sur le comparatif des performances récentes.

Comparatif Rendement Assurance Vie : comprendre les grandes différences

Le marché de l'assurance vie peut s'apparenter à un vaste océan : certains contrats sont de simples barques stables, d'autres de véritables voiliers capables de prendre le large des rendements. Il faut donc comparer ce qui est comparable et porter attention aux critères essentiels :

- Rendement annuel net des fonds euros : il reste l'indicateur phare de performance.

- Poids de la part en unités de compte, avec leur potentiel de gains supérieurs mais aussi un risque accru.

- Frais de gestion : ils grignotent le rendement réel pour l'épargnant.

- Solidité de l'assureur et politique de redistribution des réserves.

Un bon comparatif rendement assurance vie nécessite de prendre du recul et de consulter plusieurs sources pour ne pas se laisser aveugler par un taux exceptionnel isolé.

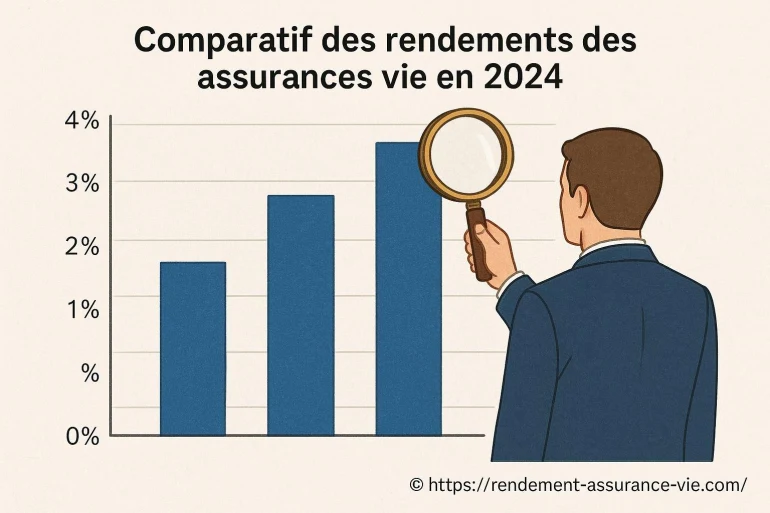

Comparatif des rendements des assurances vie en 2024

Comparatif des rendements des assurances vie en 2024 : un enjeu d'autant plus crucial que les offres se sont multipliées, avec l'émergence de nouveaux acteurs digitaux. Les écarts de rendement, auparavant modestes, se sont récemment accentués entre les contrats traditionnels et les offres en ligne ou haut de gamme. On observe par exemple des fonds euros dépassant souvent la barre symbolique des 2,5 % nets chez certains « pure players », contre une moyenne autour de 2 % pour les contrats classiques.

« Choisir son assurance vie, c'est comme choisir le bon instrument dans un orchestre : la partition ne sera réussie que si chaque note, du rendement à la sécurité, trouve sa juste place. »

Pour affiner votre choix, il est essentiel de s'intéresser aussi aux unités de compte. Celles-ci peuvent offrir des perspectives de gain bien supérieures, parfois supérieures à 5 % sur certaines années fastes. Mais attention, la volatilité y est aussi bien plus grande. Un arbitrage judicieux entre fonds euro et UC est donc la clé.

Les critères majeurs qui impactent le rendement d'une assurance vie

Outre le simple taux affiché, d'autres éléments viennent influencer la performance globale d'un contrat. Parmi ces critères :

- Les frais sur versement et arbitrage : ils réduisent l'investissement effectif et la marge de manœuvre en cas de gestion dynamique.

- Le niveau de garantie : plus un fonds euro offre de souplesse, plus il peut parfois être généreux en rendement.

- La politique de gestion des réserves (PPB) : elle permet à certains assureurs de doper momentanément leur rendement ou de lisser dans le temps.

- Le choix entre gestion libre ou pilotée : la délégation à des experts peut parfois s'avérer payante.

Pour aller plus loin sur la performance, il est pertinent de comprendre les méthodes de calcul du rendement d'une assurance vie, qui révèlent les subtilités d'une bonne comparaison entre offres.

Prendre en compte ses besoins : profil et objectifs de l'épargnant

Se lancer tête baissée dans un contrat uniquement sur la base du rendement affiché serait aussi risqué que de naviguer sans boussole. Il faut tenir compte de ses projets : préparation de la retraite, constitution d'un capital, transmission, ou encore recherche d'une fiscalité douce.

Ce point de vigilance explique pourquoi la personnalisation du contrat, et la qualité de l'accompagnement, prennent une place croissante chez les épargnants avertis.

Avant de choisir une assurance vie adaptée à sa situation, il est souvent recommandé de simuler différents scénarios de rendement. Faire une simulation personnalisée de rendement permet d'anticiper l'impact des frais, des arbitrages et de la répartition fonds euros/UC sur son capital futur. Cette démarche facilite une prise de décision informée pour optimiser ses investissements.

Focus sur la fiscalité : un atout non négligeable

La fiscalité favorable de l'assurance vie demeure un facteur d'attrait puissant. Après huit années de détention, l'avantage fiscal se renforce, donnant tout son sens à la patience et à la régularité dans les versements. Sur le long terme, le couple rendement/fiscalité surclasse bien d'autres produits d'épargne.

Pour rappel, les gains réalisés sur des contrats anciens profitent d'un abattement conséquent, ce qui maximise le rendement net pour l'épargnant. L'assurance vie, au-delà du taux, s'impose ainsi comme un outil polyvalent et émancipateur. [ En savoir plus ici ]

FAQ : Tout savoir sur le comparatif des rendements d'assurance vie

Voici une sélection de réponses pour éclairer les questions les plus fréquentes sur le rendement et le choix d'un contrat d'assurance vie performant :

Comment comparer efficacement les rendements des différents contrats ?

Il est essentiel de regarder le rendement net du fonds euros, de vérifier la performance des unités de compte proposées, d'étudier les frais (sur versement, gestion, arbitrage) et de comparer les garanties. Prendre en compte le service client et la qualité de l'accompagnement complète une démarche de comparaison pertinente.

Les rendements observés sont-ils garantis dans le futur ?

Non, les rendements passés ne présagent pas des résultats futurs. Pour les fonds euros, une garantie en capital existe, mais elle n'assure pas la stabilité du taux chaque année. Les unités de compte, quant à elles, peuvent fluctuer à la hausse comme à la baisse.

Comment optimiser son allocation entre fonds euros et unités de compte ?

L'idéal est d'adapter la répartition selon son profil de risque et son horizon d'investissement. Un profil prudent privilégiera les fonds euros, alors qu'un investisseur plus audacieux pourra s'exposer davantage aux unités de compte pour capter une partie du potentiel de performance des marchés.

Quels sont les coûts cachés qui impactent la performance ?

Au-delà des frais de gestion connus, attention aux frais sur versement, d'arbitrage ou d'options de gestion, parfois moins visibles. Ils peuvent, sur la durée, réduire sensiblement le rendement net perçu par l'épargnant.

Peut-on transférer son assurance vie vers un contrat plus performant ?

Il n'est pas possible de transférer directement un contrat d'assurance vie tout en conservant l'antériorité fiscale. Cependant, il est envisageable d'ouvrir un nouveau contrat plus compétitif, tout en maintenant l'ancien pour profiter de ses avantages fiscaux acquis.

La gestion pilotée est-elle plus rentable que la gestion libre ?

Tout dépend du profil et de l'implication de l'épargnant. La gestion pilotée offre un accompagnement personnalisé et parfois une meilleure diversification, mais elle peut s'accompagner de frais supplémentaires. Les performances ne sont pas garanties, mais l'expertise des professionnels peut se révéler payante dans certaines configurations de marché.

Vers un choix éclairé : ressources pour approfondir

Après avoir analysé les principaux aspects de la comparaison des assurances vie, de nombreux épargnants cherchent à affiner leur sélection pour trouver le contrat le plus adapté à leur profil et à leurs objectifs de rendement. Sur ce sujet, un guide complet proposé par Les Echos détaille les critères essentiels à prendre en compte et les étapes à suivre pour choisir intelligemment son assurance vie. Pour en savoir plus, il est possible de lire cet article.

👉 Lire aussi: Pourquoi prendre une assurance-vie ?

A propos de nous : Lucien Rendement

Passionné par la gestion de patrimoine et la planification financière, je m'efforce de rendre l'assurance vie accessible à tous. Curieux de nature, j'aime décortiquer les contrats pour en révéler les subtilités et aider chacun à optimiser ses placements. Mon objectif est d'accompagner nos lecteurs avec des conseils pratiques et pédagogiques. Ensemble, faisons fructifier votre avenir en toute sérénité !