Assurance Vie et Succession

Il est difficile de parler de contrat d'assurance vie sans aborder cette notion essentielle qu'est la succession, ce contrat étant destiné en premier lieu à permettre le versement d'argent à votre conjoint ou à vos enfants en cas de décès.

Que faut-il savoir en matière de succession en assurance vie ?

Sachez tout d'abord que l'article L 132-12 du code des assurances ne vous impose pas de déclarer votre contrat d'assurance vie chez le notaire car en effet, l'article stipule que : «Le capital ou la rente stipulés payables lors du décès de l'assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l'assuré. Le bénéficiaire, quelles que soient la forme et la date de sa désignation, est réputé y avoir eu seul droit à partir du jour du contrat, même si son acceptation est postérieure à la mort de l'assuré.»

Seul bémol concernant les contrats d'assurance vie souscrits après le 20 novembre 1991, pour lesquels les bénéficiaires peuvent demander au notaire d'effectuer la déclaration fiscale d'assurance vie qui sont soumis aux droits de succession.

Remarque : Dans tous les cas, pensez à informer vos proches que vous avez souscrit à un contrat d'assurance vie si vous décidez de ne pas le déclarer au notaire, car si personne n'est au courant de l'existence du contrat, vos héritiers ne pourront pas en bénéficier.

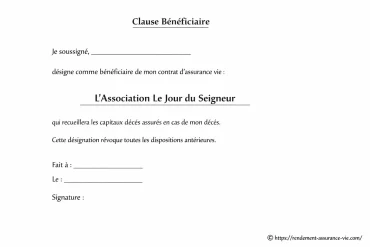

La désignation du bénéficiaire

En ce qui concerne la désignation du bénéficiaire, celle-ci peut se faire lors de la souscription du contrat d'assurance ou pendant toute la durée de l'épargne. Le choix des bénéficiaires peut se faire par lettre ou par testament dans lequel il sera fait mention du contrat souscrit. Évidemment, votre assurance devra avoir pris connaissance du testament.

Lorsqu'un bénéficiaire a pris connaissance de la succession et de son statut d'ayant droit, il a la possibilité de l'accepter ou de le refuser, comme l'indique et le permet l'article L 132-12 du code des assurances. En cas de renonciation, les bénéfices du contrat d'assurance vie souscrit seront transférés au second ayant droit.

Avant d'entrer dans le détail, il convient de comprendre que l'assurance vie est un outil privilégié pour organiser la transmission de patrimoine à votre image, en dehors des règles du droit successoral classique. Si on compare la transmission classique à une autoroute balisée, l'assurance vie offre au contraire un sentier de traverse, souvent plus souple et personnalisé. [ Voir ici aussi ]

Concrètement, comment cela se traduit-il ?

- Protection du conjoint : Vous souhaitez que votre conjoint puisse, sans formalités ni délais, recevoir un capital en cas de décès. C'est l'objectif principal de nombreux souscripteurs.

- Transmission ciblée : L'assurance vie permet de donner la priorité à un enfant, à un proche ou même à une association selon vos volontés, alors que la succession « classique » répartit selon le cadre légal.

- Prévoyance pour un mineur ou une personne vulnérable : En désignant un tuteur comme bénéficiaire temporaire, vous assurez la bonne gestion des fonds jusqu'à la majorité ou la disparition de la vulnérabilité.

Il est important de rappeler que même si l'assurance vie bénéficie d'un régime à part, elle n'est pas pour autant totalement « hors succession » sur le plan fiscal. En effet, selon la date de souscription du contrat, l'âge de l'assuré au moment des versements et la date des versements, le traitement fiscal diffère.

Exemples concrets de succession en assurance vie :

- Exemple 1 : Monsieur X décède en laissant une assurance vie dont le capital est de 100 000 euros, avec son fils comme bénéficiaire désigné. Si le contrat a été alimenté avant 70 ans, le fils bénéficie d'un abattement de 152 500 € sur les capitaux transmis, puis le surplus est taxé à 20%. Ici, aucune fiscalité n'est due dans l'exemple.

- Exemple 2 : Madame Y désigne, via son testament, une association caritative. Après son décès, l'association contacte l'assureur avec les pièces justificatives, et reçoit le capital. Ni ses héritiers légaux, ni le notaire n'ont de droit sur ce capital.

- Exemple 3 : Un bénéficiaire refuse la succession (renonciation). Le contrat prévoit alors un bénéficiaire de second rang (par exemple le petit-fils) qui percevra la somme.

Cette souplesse contraste avec les règles successorales classiques où la réserve héréditaire protège impérativement certains héritiers. Avec l'assurance vie, c'est la volonté du souscripteur qui prime, à condition de respecter certaines limites (notamment sur la notion de primes manifestement exagérées).

Points importants à vérifier lors de la souscription :

- Vérifiez la rédaction de la clause bénéficiaire : Une formulation imprécise (« mes enfants » au lieu de « mes enfants nés ou à naître, vivants ou représentés ») peut entraîner des difficultés lors du dénouement du contrat.

- Informez le bénéficiaire : Même si vous ne souhaitez pas impliquer vos proches dans votre organisation patrimoniale, il est crucial que le bénéficiaire puisse apprendre l'existence du contrat au moment opportun.

- Gardez une trace écrite : Toute modification de bénéficiaire devra être enregistrée auprès de votre compagnie d'assurance pour être prise en compte.

En somme, l'assurance vie est un véritable « couteau suisse » patrimonial : elle protège, transmet, et s'adapte à presque toutes les situations de la vie. Que vous soyez un parent souhaitant protéger vos enfants, un couple sans enfant, ou une personne désireuse de soutenir une cause, ce dispositif offre une flexibilité rarement égalée dans le droit français.

« L'assurance vie ne fait pas partie de la succession pour le notaire, mais elle reste un maillon essentiel de la chaîne de transmission familiale. Bien informé, chaque héritier peut emprunter sereinement le chemin qui lui est destiné. »

Déclaration fiscale et droits de succession : précisions

Les capitaux issus d'un contrat d'assurance vie bénéficient d'un régime fiscal distinct :

- Versements réalisés avant 70 ans : abattement fiscal de 152 500 € par bénéficiaire, puis taxation à 20% (jusqu'à 852 500 €) puis 31,25% au-delà.

- Versements après 70 ans : Seules les primes versées (hors intérêts) de plus de 30 500 € sont intégrées à la succession et soumises aux droits de succession classiques, selon le lien de parenté.

Il est donc stratégique de planifier ses versements et la rédaction de ses clauses bénéficiaires, notamment à l'approche du cap des 70 ans.

En cas d'absence de bénéficiaire désigné

Si aucun bénéficiaire n'est mentionné ou en cas de disparition de tous les bénéficiaires désignés, le capital réintègre la succession et est soumis aux règles et à la fiscalité successorales ordinaires. Il est donc primordial de revoir régulièrement la clause bénéficiaire, spécialement après un changement familial important (naissance, divorce, décès).

- Cas d'école : Monsieur Z a oublié de mettre à jour son contrat après son divorce. Son ex-conjoint reste bénéficiaire, à moins qu'il ne modifie expressément la clause auprès de l'assureur.

Pour finir, garder à l'esprit que l'assurance vie n'est pas réservée uniquement aux grandes fortunes. Des millions de contrats sont ouverts chaque année, parfois avec quelques centaines d'euros, dans une logique d'anticipation et de protection. Cette anticipation, telle une graine semée aujourd'hui, portera ses fruits pour vos proches demain.

- L'assurance vie facilite la transmission du patrimoine, en dehors des règles successorales classiques.

- La désignation claire du bénéficiaire est essentielle pour éviter tout litige ou oubli.

- Pensez à informer vos proches de l'existence du contrat pour garantir l'efficacité de la transmission.

- Adaptez régulièrement la clause au gré des événements de la vie.

A propos de nous : Lucien Rendement

Passionné par la gestion de patrimoine et la planification financière, je m'efforce de rendre l'assurance vie accessible à tous. Curieux de nature, j'aime décortiquer les contrats pour en révéler les subtilités et aider chacun à optimiser ses placements. Mon objectif est d'accompagner nos lecteurs avec des conseils pratiques et pédagogiques. Ensemble, faisons fructifier votre avenir en toute sérénité !