Rendement assurance vie sur 8 ans : quelle performance attendre ?

L' assurance vie est souvent comparée à un jardin secret où la patience et la diversification finissent par porter leurs fruits. C'est au fil des années que l'on peut apprécier la performance véritable de ce placement, tant il s'adapte à la conjoncture, aux évolutions fiscales et à la stratégie de l'épargnant. Analyser les rendements sur une période de 8 ans offre une perspective précieuse pour mesurer à la fois la robustesse et la souplesse de ce produit d'épargne incontournable.

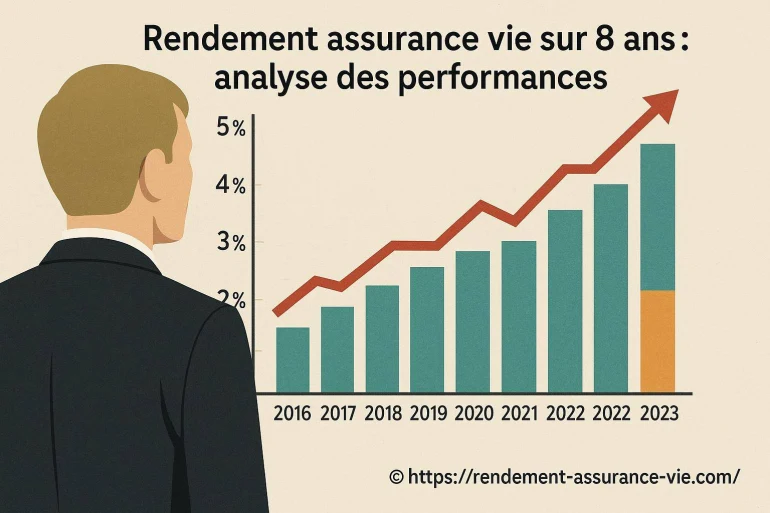

Rendement assurance vie sur 8 ans : analyse des performances

Sur un horizon de 8 années, l'assurance vie se distingue des autres solutions d'épargne par sa capacité à conjuguer sûreté et potentiel de gains. Étudier le rendement sur ce laps de temps revient à s'intéresser à la façon dont les divers supports (fonds euros, unités de compte, gestions pilotées) réagissent aux cycles économiques et à l'appétit du risque de l'investisseur. Les chiffres révèlent des différences notables selon les profils : sécurité, dynamisme ou équilibre.

«Comme un bon vin, l'assurance vie s'apprécie sur la durée. 8 ans, c'est souvent le minimum pour percevoir la vraie saveur des rendements et profiter pleinement de la fiscalité avantageuse.»

Quels facteurs influencent la performance sur 8 ans ?

Plusieurs leviers déterminent la réussite d'un contrat sur cette durée :

- Répartition entre fonds euros et unités de compte : Le choix entre sécurité et performance pure impacte fortement le rendement final.

- Qualité de la gestion : Le recours à la gestion pilotée ou à des arbitrages réguliers peut booster la performance.

- Frais (versement, gestion, arbitrage) : Leur poids peut grignoter une partie des gains sur le long terme.

- Conjoncture financière : Les marchés actions, obligataires et immobiliers connaissent des cycles qui influent sur les rendements.

On constate ainsi que la diversification et l'adaptation régulière à la conjoncture sont comparables à la façon dont un navigateur ajuste sa voile pour profiter au mieux des courants porteurs.

Fonds euros : la sécurité, mais à quel prix ?

Les fonds en euros continuent de séduire les profils prudents grâce à leur capital garanti. Toutefois, leur rendement s'est érodé avec le temps, sous l'effet des taux bas. Sur 8 ans, la moyenne de performance des fonds euros peut être qualifiée de stable, mais il faut garder en tête que la revalorisation annuelle varie selon les assureurs et la politique de gestion.

Certains observateurs soulignent même que conserver l'entièreté de son épargne sur ce support, c'est accepter de voir ses gains rognés par l'inflation sur le long terme.

Unités de compte : où se trouve la performance ?

En misant sur les unités de compte, l'assuré accède à des potentiels de rendement bien supérieurs - au prix d'une prise de risque qui peut parfois surprendre par sa volatilité. Actions, immobilier, obligations d'entreprises ou encore supports sectoriels offrent une palette étendue de solutions. Sur 8 ans, la probabilité d'obtenir une plus-value devient nettement supérieure à celle d'un horizon plus court, à condition d'avoir opté pour une allocation adaptée à son profil.

Lorsque l'on compare l'évolution des placements sur différentes périodes, il est révélateur de s'attarder également sur les résultats intermédiaires, tels que le rendement sur 5 ans. Cela permet de détecter les phases de consolidation ou de progression rapide, qui impactent le parcours global de l'épargne.

Fiscalité et liquidité après 8 ans : l'atout majeur

Un des grands avantages de l'assurance vie est la fiscalité allégée après 8 ans de détention. Les gains réalisés à compter de cette échéance bénéficient d'un abattement conséquent, ce qui maximise la rentabilité réelle du contrat. Cette fenêtre fiscale devient un levier stratégique, notamment pour les retraits ou rachats partiels.

De plus, la flexibilité des rachats, la possibilité de changer son allocation à tout moment et la transmission facilitée du capital en cas de décès continuent d'alimenter l'attrait de ce placement. En somme, après 8 ans, l'assurance vie combine rendement, liquidité et optimisation successorale, une trinité rarement égalée.

Optimiser la stratégie sur le long terme

Gérer efficacement son assurance vie sur 8 ans, c'est avant tout choisir une allocation en phase avec ses projets et adapter régulièrement sa stratégie, à l'image d'un jardinier qui taille, enrichit et protège ses plantations au fil des saisons. Pour maximiser la performance tout en préservant la sécurité, il est judicieux de pratiquer : [ A lire en complément ici ]

- Une diversification régulière entre sécurité et dynamisme

- Des arbitrages en fonction des cycles économiques

- Une veille active sur les frais et la qualité des supports

- L'utilisation des options automatiques proposées dans certains contrats

Pour les investisseurs souhaitant se projeter sur une durée encore plus longue, il est éclairant d'envisager le rendement sur 15 ans. Cette perspective accentue l'importance de la résilience et de la discipline dans la gestion de l'assurance vie, et met en lumière la puissance des intérêts composés.

Zoom sur les erreurs à éviter

Pour ne pas voir s'envoler les fruits de son épargne, mieux vaut se méfier de certains écueils :

- Sous-estimer l'impact des frais de gestion

- Rester inactif en cas de changements majeurs des marchés

- Ne pas réévaluer ses objectifs patrimoniaux tous les 2 ou 3 ans

- Ignorer les clauses de bénéficiaire et les évolutions réglementaires

Comme un navigateur effectue des réglages constants selon la météo, l'investisseur en assurance vie doit régulièrement ajuster ses voiles pour préserver son cap sur 8 ans... et au-delà.

L'assurance vie, bien pilotée, se transforme ainsi en une véritable boussole patrimoniale permettant de sécuriser l'avenir tout en profitant d'opportunités de croissance. Les 8 ans ne marquent donc pas une ligne d'arrivée, mais bien une étape-clé, ouvrant sur de nouvelles stratégies et options pour faire fructifier son capital dans la durée.

👉 Lire aussi: Épargne assurance-vie : les français déposent 97,8 milliards d'euros au 1er semestre 2025

A propos de nous : Sophie Succession

Spécialiste en transmission de patrimoine, j'ai à cœur de simplifier l'assurance vie et ses enjeux successoraux. J'aime vulgariser les aspects juridiques et fiscaux pour que chacun puisse faire des choix éclairés. Ma mission : vous guider pour protéger vos proches et préparer l'avenir en toute confiance. Rejoignez-moi pour explorer ensemble toutes les facettes de l'assurance vie !