Assurance vie expliquée pour les débutants : comment ça marche et pourquoi souscrire

- L'assurance vie expliquée pour les débutants

- Assurance Vie pour les Nuls

- Ce que «ça coûte» vraiment : frais et points à vérifier

- Retirer de l'argent : rachat partiel, rachat total et fiscalité (sans prise de tête)

- La clause bénéficiaire : le détail qui change tout

- Une méthode simple pour démarrer sans se tromper de contrat

L'assurance vie, malgré son nom, n'est pas «une assurance» au sens classique du terme. C'est surtout un contrat d'épargne qui sert à faire grandir un capital, à préparer des projets (retraite, études des enfants, achat immobilier), et à transmettre de l'argent dans des conditions souvent avantageuses. Si vous débutez, retenez une idée simple : vous versez de l'argent sur un contrat, il est investi selon des supports choisis, puis vous récupérez tout ou partie plus tard, avec une fiscalité qui dépend de la durée et des retraits.

L'assurance vie expliquée pour les débutants

Pour comprendre vite, imaginez une «enveloppe» : l'assurance vie est une enveloppe qui peut contenir différents placements. Vous gardez la main sur vos versements (libres ou programmés) et sur la façon d'investir. Le contrat est ouvert auprès d'un assureur, souvent via une banque ou un courtier.

Le vocabulaire devient beaucoup plus simple si on le relie à des gestes concrets : verser (alimenter le contrat), arbitrer (changer la répartition des supports), racheter (retirer de l'argent), clôturer (mettre fin au contrat), bénéficiaire (personne qui recevra le capital au décès).

Assurance Vie pour les Nuls

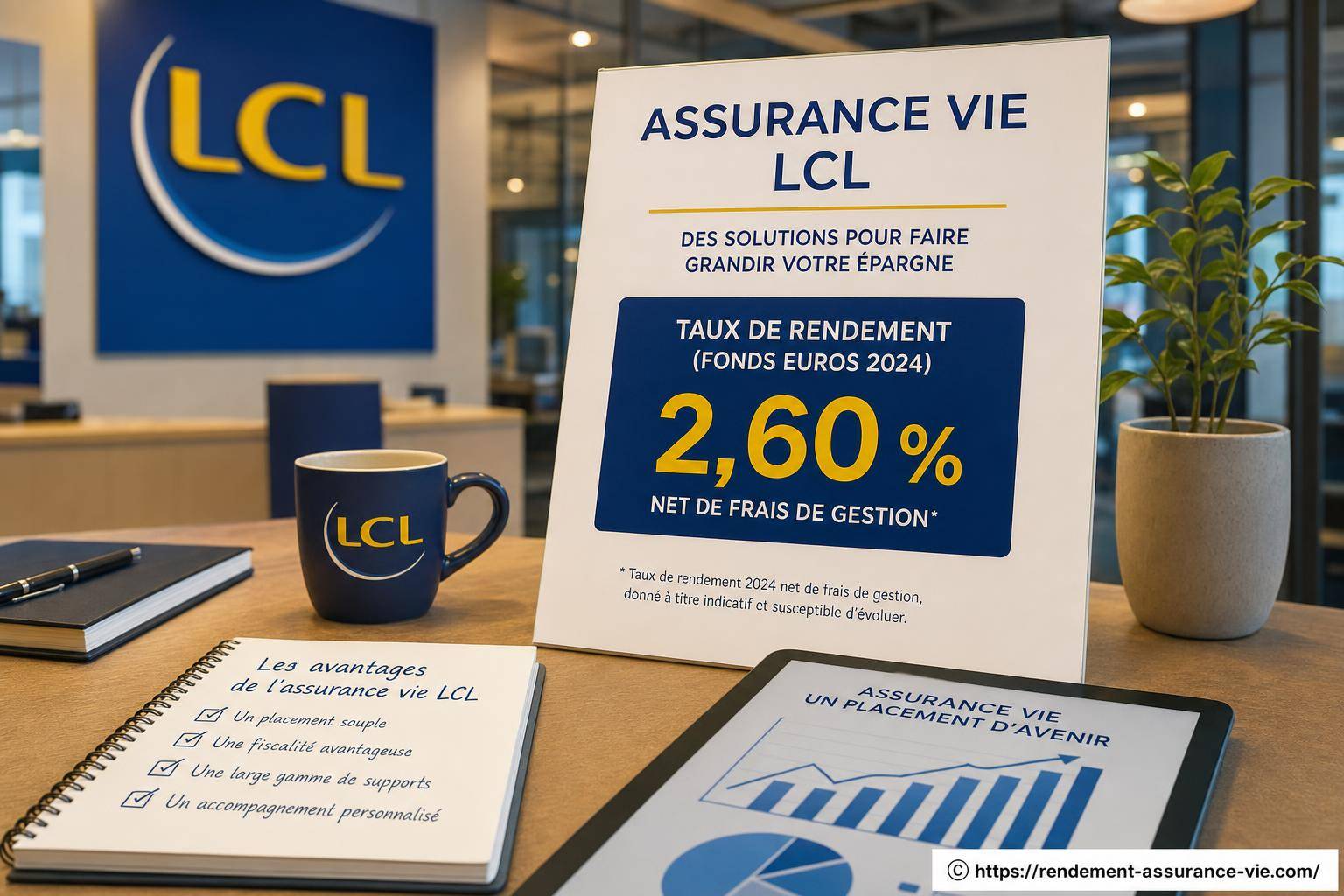

La plupart des contrats proposent deux grandes familles de supports. D'un côté, le fonds en euros : capital généralement garanti par l'assureur (hors cas particuliers), avec un rendement modéré, et une évolution plus «stable». De l'autre, les unités de compte (UC) : ce sont des supports liés aux marchés (fonds actions, obligations, immobilier via SCPI/OPCI, supports divers). Ici, il y a un potentiel de performance plus élevé, mais aussi un risque de baisse : la valeur peut monter... ou descendre.

Une approche très courante quand on débute : commencer avec une part de fonds en euros pour la sécurité, puis ajouter progressivement des unités de compte si votre horizon est long et que vous acceptez des variations. La clé n'est pas de «faire un coup», mais d'adapter le contrat à votre projet et à votre tolérance au risque.

Une règle simple aide à éviter les regrets : plus l'argent est destiné à rester longtemps investi, plus vous pouvez envisager une part de supports dynamiques - à condition de supporter les fluctuations sans paniquer.

Surance Vie Expliquée aux Nuls

Concrètement, une assurance vie sert souvent à trois choses. Épargner avec une enveloppe souple (versements quand vous voulez, retraits possibles). Investir en choisissant une allocation (prudente, équilibrée, dynamique). Et transmettre : vous désignez un ou plusieurs bénéficiaires, ce qui permet de donner un cadre clair à la transmission du capital, en dehors de la mécanique habituelle de la succession (selon les situations, la rédaction de la clause bénéficiaire devient déterminante).

Pour beaucoup de débutants, la souplesse est l'argument décisif : vous pouvez mettre en place des versements programmés de petit montant, puis ajuster au fil du temps. Si vous voulez creuser les avantages à ouvrir une assurance vie, vous verrez que ce contrat est souvent choisi pour sa combinaison «épargne + investissement + transmission», plutôt que pour une seule fonction. [ A lire en complément ici ]

Ce que «ça coûte» vraiment : frais et points à vérifier

Avant de signer, regardez les frais, car ils font une vraie différence sur plusieurs années. On rencontre surtout : frais sur versement (prélevés à l'entrée), frais de gestion (annuels, sur fonds en euros et/ou UC), et parfois frais d'arbitrage (quand vous modifiez la répartition). Certains contrats affichent zéro frais sur versement, d'autres non : comparez, et lisez les documents contractuels.

Pensez aussi aux détails pratiques : accessibilité de l'espace client, choix de supports, options d'arbitrage automatique (sécurisation des gains, investissement progressif), qualité du service en cas de demande de rachat. Sur le terrain, ce sont souvent ces points qui font la différence entre un contrat «facile à vivre» et un contrat frustrant.

Retirer de l'argent : rachat partiel, rachat total et fiscalité (sans prise de tête)

En assurance vie, retirer de l'argent s'appelle un rachat. Un rachat partiel vous laisse le contrat ouvert, ce qui est pratique si vous voulez garder l'antériorité du contrat. Un rachat total ferme le contrat. Dans les deux cas, la fiscalité porte sur la part de gains incluse dans le retrait, pas sur tout ce que vous retirez.

Pour éviter les mauvaises surprises, gardez ce réflexe : lors d'un retrait, demandez à l'assureur (ou via l'interface) une estimation de la part d'intérêts comprise dans la somme rachetée. C'est elle qui déclenche l'imposition. Si vous avez un doute, un conseiller ou un fiscaliste peut vous aider, surtout en cas de gros rachat.

Au milieu de ces questions d'épargne, on oublie parfois que l'assurance vie sert aussi à protéger un équilibre familial quand la dépendance arrive : financer des aides à domicile, compléter un budget, ou préparer une entrée en établissement. Si ce sujet vous parle, vous pouvez aussi vous informer sur le terrain, par exemple via des ressources sur un ehpad qui recrute des auxiliaires de vie, car comprendre les besoins et les métiers liés au grand âge aide souvent à chiffrer plus concrètement ce que votre épargne devra couvrir.

La clause bénéficiaire : le détail qui change tout

La clause bénéficiaire indique qui recevra l'argent au décès. C'est un point à traiter avec soin : formulation trop vague, bénéficiaire mal identifié, clause non mise à jour après un changement familial... et vous risquez des complications. L'idéal est une rédaction claire, avec l'identité des bénéficiaires, et des scénarios simples en cas de décès de l'un d'eux.

Un conseil très concret : relisez cette clause quand un événement important survient (mariage, divorce, naissance, décès). Et si vous hésitez, faites-vous accompagner : quelques lignes bien écrites évitent des mois de blocage administratif.

Quand on découvre ce type de contrat, on gagne du temps en clarifiant d'abord ce qui ne bouge presque jamais : qui verse, pour quel objectif, et sur quelle durée l'argent peut rester investi. Ce sont ces repères qui rendent les choix de supports plus simples et limitent les décisions prises «au feeling». Pour aller à l'essentiel, revenez souvent à ces principes de base de l'assurance vie : une enveloppe, des supports, des frais, et des règles de retrait. Une fois ce socle compris, le reste ressemble davantage à des réglages qu'à un labyrinthe.

Une méthode simple pour démarrer sans se tromper de contrat

Si vous voulez un plan d'action clair : commencez par définir l'usage principal (épargne de précaution à moyen terme, projet dans quelques années, transmission). Choisissez ensuite une répartition prudente au départ, quitte à l'ajuster. Mettez en place un versement programmé réaliste (même modeste) et laissez le temps travailler, plutôt que de multiplier les allers-retours.

Enfin, gardez une habitude utile : une vérification ponctuelle de la répartition et des frais réellement prélevés. Pas besoin de surveiller chaque semaine ; l'idée, c'est de rester cohérent avec votre objectif et d'éviter que le contrat dérive (trop risqué pour vous... ou trop timide par rapport à votre horizon).

A propos de nous : Lucien Rendement

Passionné par la gestion de patrimoine et la planification financière, je m'efforce de rendre l'assurance vie accessible à tous. Curieux de nature, j'aime décortiquer les contrats pour en révéler les subtilités et aider chacun à optimiser ses placements. Mon objectif est d'accompagner nos lecteurs avec des conseils pratiques et pédagogiques. Ensemble, faisons fructifier votre avenir en toute sérénité !